Het is maandag 4 oktober 2021 en RTL breekt het nieuws dat het PricewaterhouseCoopers (PwC) rapport over het zogenaamde “Memo Palmen” een concept versie kende waaruit passages over het handelen van de DG Belastingen zouden zijn verwijderd. De woordvoerder van de verantwoordelijk staatssecretaris kaatste terug dat wijzigingen geheel voor rekening van de onafhankelijk onderzoekers kwamen. Het interne memo uit 2017, van Vaktechnisch Coördinator Toeslagen (Vaco) S. Palmen, gaf aan dat ouders in de (kinderopvang-)toeslagen affaire gecompenseerd zouden moeten worden. Het bestaan van het document, de bekendheid van de ambtelijke top bij Belastingdienst met het document en het handelen naar aanleiding er van werden in toenemende mate een politieke kwestie. Er kwamen onderzoeken, een parlementair onderzoek, het kabinet viel. Maar de affaire duurt tot op de dag van vandaag voort. PwC deed een onderzoek specifiek naar de gang van zaken rond het memo. Het PwC-rapport is ook zonder nieuwe aantijgingen van een doofpot al ontluisterend genoeg. Het gaat mij hier en nu niet om de ernstige maatschappelijke misstand en rechteloosheid van de slachtoffers van de toeslagenaffaire, die is voor mij buiten discussie. Het gaat me om het belang van archivering voor een zinnig en zindelijk democratisch proces. Ik raad een ieder met interesse in recordsmanagement en informatiebeheer bij overheidsinstellingen aan om het rapport tot zich te nemen. Ik heb er ook voor gepleit het in opleidingen informatiebeheer op te nemen als casus. Wat kunnen we er nu van leren?

“Dit document niet in Digidoc hangen”

Al eerder blogde ik over de beperkingen van het bij overheidsorganisaties gangbare model van fileshares met zijn gemeenschappelijke en persoonlijke mappen, individuele mailboxen èn de vrijwillige opslag van kopieën door ambtenaren daaruit in document management systemen (DMS). Aan de ene kant leidt dat tot het managen van kopieën, van dubbelen in een afzonderlijke applicatie. Kopieën die dan zorgvuldig gemetadateerd worden, van een bewaartermijn voorzien en na verloop worden vernietigd in een even zorgvuldig gedocumenteerde procedure. Ik noemde dat toen het ambtelijk ritualisme van archiefvernietiging, omdat het iets potsierlijks heeft om zoveel zorgvuldigheid te betrachten bij vernietigingshandelingen op kopieën. Aan de andere kant laat deze werkwijze ruime vrijheden aan de kant van de individuele ambtenaar, zoals ook het PwC-rapport op vele pagina’s duidelijk maakt.

Hoewel actuele berichten (5-10-21) inderdaad aangeven dat er nog meer is voorgevallen rond de Memo Palmen kijken we alleen even naar het PwC-rapport (waarbij het meer dan ironisch is dat ook dáár versiebeheer een vervelende rol gaat spelen…).

Versiebeheer en sjablonen

Het document van Vaco Toeslagen had nauwelijks het daglicht gezien op 10 maart 2017 of er ontstaan op verschillende plekken verschillende instanties van het document. En binnen enkele dagen zijn er ook twee versies in omloop. Het werd niet aan de secretaris van het MT gezonden en had geen formele memo opmaak: het had geen datering, geen aanhef, het was aan niemand als zodanig gericht, had ook geen afzender of paraaf. Het was in deze zin dus ook helemaal geen ‘memo’ in wat daar formeel onder werd verstaan. Wel werd het op een ‘heidag’ van het MT besproken en werden over de kwestie nieuwe afspraken gemaakt. De heidagen waren informele bijeenkomsten, waarin niet net als in het MT formeel geagendeerd werd. Hoewel het document een rol speelde in die gesprekken, is het dus niet vastgelegd. Later wordt aangevoerd dat deze procedure en gebrekkige opmaak mede debet ware aan het niet archiveren van het memo.

Het PwC rapport concentreert zich voorts op de dagen in juni 2019, wanneer de staatssecretaris wordt voorbereid op beantwoording van de Kamer. Er worden onder meer zogenaamde factsheets opgesteld. In één daarvan wordt het Memo Palmen wel genoemd. Maar uiteindelijk sneuvelt juist dit ‘Factsheet 6” in de levering. Hoewel uitgerekend de versie met de verwijzing weer wel wordt gearchiveerd. Ook de definitieve set factsheets wordt gearchiveerd, maar nu zonder die ene met de verwijzing.

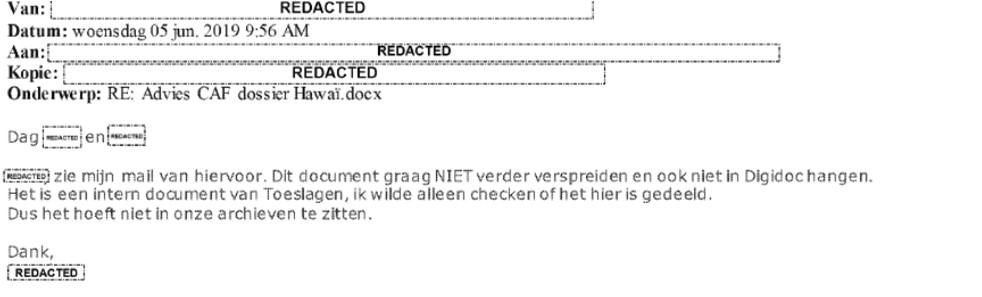

Waneer een medewerker van de Belastingdienst via mail – met een kopie van het memo ingesloten – op onderzoek uitgaat bij het ministerie wie hogerop nou toch eerder over dat document beschikte, geeft hij als expliciet verzoek aan het stuk niet te verspreiden, noch ‘in Digidoc te hangen’.

Later, in 2019 bij een WOB-verzoek van RTL, de Commissie Donner (2019-2020) en zelfs bij de Parlementaire Ondervragingscommissie Kinderopvangtoeslag (POK, 2020) wordt ook dan het Memo Palmen niet geleverd. Uiteindelijk, als de Tweede kamer er rechtstreeks naar vraagt, omdat het kennis had genomen van die concept Factsheet 6, wordt het op 20 oktober 2020 geredacteerd (‘gelakt’) geleverd en op 4 december tenslotte in ongecensureerde vorm.

e-Discovery door EDP-auditors Grote Ondernemingen

In 2018 deden EDP auditors van het onderdeel Grote Ondernemingen van de Belastingdienst zelf, hun eigen onderzoek op de gemeenschappelijke Q-schijf naar documenten “om vast te stellen of de informatievoorziening aan de Tweede kamer volledig is geweest.” De auditors hebben het onderzoek op de Q-schijf uitgevoerd “door te zoeken op bestands- of foldernamen en hebben niet gezocht op basis van de inhoud van documenten.” Bij dit EDP-onderzoek is het Memo Palmen niet gevonden.

PwC beschrijft in Bijlage 2 zijn e-Discovery procedures en technieken voor dit onderzoek. Zo weten we meer van het gebruik van ICT-middelen voor data opslag en archivering bij Belastingdienst en ministerie. De inzameling van documenten en andere bronnen voor het onderzoek had betrekking op mailboxen, persoonlijke schijven (o.a. uit backup), iBABS, Digidoc en de eerder genoemde Q-schijf. De SG van Financiën had een iPad maar die was bij uitdiensttreding netjes gewist. Ook informatie uit mobiele telefoons (Whatsapp berichten) was beperkt beschikbaar.

In mijn projecten en cursussen besteed ik graag aandacht aan de e-Discovery functies in Microsoft 365 die onder de aanvullende licenties (E5 Compliance of Audit & advanced e-Discovery of E5) beschikbaar zijn. Ze kunnen niet op tegen het arsenaal dat PwC hier op de nog beschikbare informatie die was overgebleven los liet. Maar in dat laatste zit nu juist de crux: als je als organisatie wilt beschikken over de juiste software en je hebt de wil om in een vroeg stadium te vinden, onder legal hold te brengen en te exporteren, dan zijn daar dus goede tools voor beschikbaar. Juist die e-mails, documenten en eventueel ook chat die niet door de ambtenaar in het juiste dossier van het DMS waren gearchiveerd.

Niet gearchiveerd is altijd mis

PwC meldt als één van zijn hoofdbevindingen: “Het ‘memo-Palmen’ is niet gegoten in de standaardvorm van een ‘memo’ aan het MT Toeslagen en is niet gearchiveerd bij de MT stukken wat invloed heeft gehad op de vindbaarheid van het ‘memo-Palmen’.” Hoewel dit in één zin feitelijkheid en samenhang suggereert (terwijl per vandaag dus veel meer aan de hand is…) mist het de diepere oorzaken. PwC hoefde er in zijn reconstructie-opdracht geen conclusies aan te verbinden, maar ook in 2017-2019 waren er echt meer mogelijkheden voor mailbox-archivering, versiebeheer en (automatische) archivering beschikbaar.

En hoe is het mogelijk dat het bewust – en op schrift in een email – wikken en wegen of iets gearchiveerd zou moeten worden nòg niet tot enige vastlegging leidt? Het handmatig archiveren door ambtenaren in een afzonderlijk – en vaak omslachtig – DMS is in strak gereglementeerde procedures met hulp van daartoe aangewezen functionarissen (secretarissen, secretaresses, ondersteuners, DIVers) nog wel mogelijk. Ik weet dat er vanuit het vakgebied vaak wordt gepleit voor ‘meer DIVers op de werkvloer’ of anders het ‘opvoeden’ van de ambtenaar tot gebruik van het DMS. Mèt behoud van het wonderlijke ambtelijk ritualisme waarbij kopieën van een kleine minderheid aan documenten en berichten in een afzonderlijk systeem zorgvuldig worden beheerd, tot zorgvuldige vernietiging – van die kopie dan.

Dat het roer om moet, dat archivering ingebakken moet in de dagelijks gebruikte systemen – in e-mail, documentopslag, chat, etc. – dringt gelukkig hier en daar door. Het betekent niet alleen de angst voor nieuwe systemen overwinnen (de cloud?, brr), het betekent ook dat archiveringsregels eenvoudiger zullen moeten worden, om ze beheersbaar in systemen en door systemen te kunnen laten bewaken en uitvoeren. En ik weet dat waar archiefselectielijsten mede zijn gebaseerd op wetten waaruit ze hun termijnen overnemen er méér te doen is dan alleen de lijsten te herzien. Maar we zullen ergens moeten beginnen, omdat het 1. nooit voller op die werkvloer zal worden en 2. inmiddels wel duidelijk is dat die complexe oplossingen voor veel ambtelijke processen niet werkbaar en succesvol zijn gebleken.

Update 13-12-2022: “Topambtenaren logen mogelijk bij toeslagenverhoren, onderzoek naar meineed” (Nieuwsuur)

afbeelding: David Clode, Unsplash (foto), Eric Burger (bewerking)